В Китае вступили новые правила налогообложения доходов физических лиц

[1]

[1]

1.Новые правила определения налогового резиденства КНР

Согласно поправкам к Закону КНР «О налоге на доходы физических лиц» от 31.08.2018 г., с 1 января 2019 г. налоговыми резидентами КНР считаются физические лица, имеющие место жительства либо находящиеся на территории КНР не менее 183 дней в течение одного календарного года. Лица, не имеющие места жительства и находящиеся на территории КНР менее 183 дней в течение одного календарного года, считаются налоговыми нерезидентами КНР.

Налоговые резиденты КНР уплачивают НДФЛ с дохода, полученного на территории КНР и за рубежом. Налоговые нерезиденты КНР уплачивают НДФЛ с дохода, полученного на территории КНР, при этом независимо от места его выплаты к такому доходу также относятся:

- Заработная плата и премии, полученные при выполнении работы на территории КНР;

- Арендные и лизинговые платежи, полученные от сдачи в аренду (лизинг) имущества, используемого на территории КНР;

- Лицензионные отчисления (роялти), полученные от выдачи лицензий на использование каких-либо прав на территории КНР;

- Доходы, полученные от продажи недвижимого имущества в КНР;

- Доходы от продажи долевого участия, акций и других ценных бумаг китайских предприятий;

- Дивиденды и проценты, выплачиваемые китайские организациями, а также проценты по займам, выплачиваемые налоговыми резидентами КНР.

В то же время, согласно ст. 4 Норм и правил применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 г., для физических лиц, которые не имеют на территории КНР места жительства (как правило, граждане иностранных государств), но являются налоговыми резидентами КНР (т.е. находятся на территории КНР не менее 183 дней в течение одного календарного года), предусмотрено в период до шести лет освобождение от уплаты НДФЛ с доходов, полученных за рубежом от иностранных организаций и физических лиц. Отсчет лет начинается заново, если лицо в течение календарного года, в котором оно пробыло на территории КНР не менее 183 дней, пробудет за рубежом более 30 дней непрерывно.

2. Новые правила расчета НДФЛ

Наличие или отсутствие налогового резиденства определяет порядок расчета НДФЛ. Далее рассмотрен новый порядок расчета НДФЛ с доходов от оплаты труда по найму для налоговых резидентов и нерезидентов КНР с 1 января 2019 г.

2.1 Расчет НДФЛ для налоговых резидентов КНР

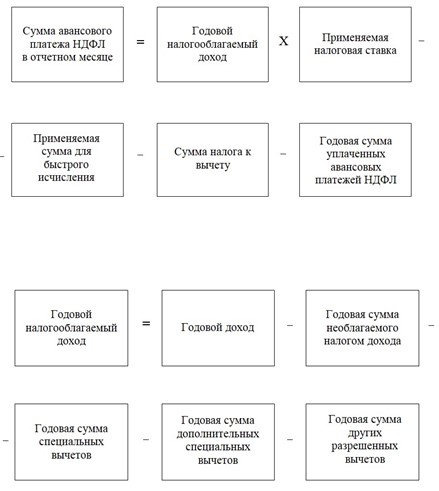

Для расчета НДФЛ налоговых резидентов с 1 января 2019 г. вводится понятие «совокупный доход», который включает в себя доходы от оплаты труда по найму, оказания трудовых услуг, гонораров и лицензионных отчислений (роялти). Ежемесячные авансовые платежи НДФЛ с доходов от оплаты труда по найму, которые налоговый агент (т.е. работодатель) обязан уплатить за сотрудника до 15 числа месяца, следующего за отчетным, рассчитываются на годовой основе по следующей прогрессивной шкале и формулам:

Таблица 1: Налоговые ставки и суммы для быстрого исчисления для расчета ежемесячных авансовых платежей НДФЛ с доходов от оплаты труда по найму для налоговых резидентов

| Разряд | Годовой налогооблагаемый доход | Налоговая ставка | Сумма для быстрого исчисления |

| 1 | Менее 36000 юаней | 3 | 0 |

| 2 | От 36000 до 144000 юаней | 10 | 2520 |

| 3 | От 144000до 300000 юаней | 20 | 16920 |

| 4 | От 300000 до 420000 юаней | 25 | 31920 |

| 5 | От 420000 до 660000 юаней | 30 | 52920 |

| 6 | От 660000 до 960000 юаней | 35 | 85920 |

| 7 | Свыше 960000 юаней | 45 | 181920 |

Платежи являются авансовыми, поскольку годовая сумма НДФЛ к уплате может быть пересмотрена по завершению налогового года в период с 1 марта по 30 июня как в меньшую, так и в большую сторону, в зависимости от обстоятельств. В случае пересмотра суммы налога, обязательно предоставление в налоговые органы годовой налоговой декларации.

Формулы для расчета авансового платежа НДФЛ в отчетном месяце с доходов от оплаты труда по найму:

[2]Ключевые отличия порядка расчета НДФЛ с доходов от оплаты труда по найму с 1 января 2019 г. состоят в том, что:

[2]Ключевые отличия порядка расчета НДФЛ с доходов от оплаты труда по найму с 1 января 2019 г. состоят в том, что:

- ежемесячные авансовые платежи НДФЛ рассчитываются на годовой основе, в связи с чем сумма НДФЛ к уплате в каждом месяце будет разной;

- вводятся шесть специальных дополнительных вычетов из налогооблагаемого дохода (подробная информация о данных вычетах и порядке их использования представлена далее);

- вводится возможность доплаты или возврата части НДФЛ по завершению налогового года после предоставление годовой налоговой декларации.

2.2 Расчет НДФЛ для налоговых нерезидентов КНР

При расчете НДФЛ с доходов от оплаты труда по найму на ежемесячной или разовой основе для налоговых нерезидентов КНР предусмотрен ежемесячный необлагаемый НДФЛ доход в 5000 юаней. Расчет НДФЛ происходит согласно следующей таблице и формуле. Для налоговых нерезидентов не предусмотрено применение специальных вычетов, специальных дополнительных вычетов и других разрешенных вычетов.

Таблица 2: Налоговые ставки и суммы для быстрого исчисления для расчета НДФЛ с доходов от оплаты труда по найму налоговых нерезидентов КНР

| Разряд | Сумма налогооблагаемого дохода

(в месяц) |

Налоговая ставка | Сумма для быстрого исчисления |

| 1 | Менее 3000 юаней | 3 | 0 |

| 2 | От 3000 до 12000 юаней | 10 | 210 |

| 3 | От 12000 до 25000 юаней | 20 | 1410 |

| 4 | От 25000 до 35000 юаней | 25 | 2660 |

| 5 | От 35000 до 55000 юаней | 30 | 4410 |

| 6 | От 55000 до 80000 юаней | 35 | 7160 |

| 7 | Свыше 80000 юаней | 45 | 15160 |

Формула для расчета НДФЛ с доходов от оплаты труда по найму для налоговых нерезидентов КНР: [3]

[3]

3. Введение шести специальных дополнительных вычетов для налоговых резидентов КНР

В Таблице 3 представлен обзор шести специальных дополнительных вычетов из налогооблагаемого дохода при расчете НДФЛ, на которые налоговые резиденты КНР имеют право с 1 января 2019 г. при соответствии всем условиям и наличии подтверждающих документов.

| Таблица 3: Обзор специальных дополнительных вычетов | ||||

| Наименование вычета | Сумма вычета | Порядок применения | Необходимые условия для применения | Примечания |

| Расходы на образование детей | 1000 юаней/месяц на одного ребенка | Данная сумма может быть вычтена из налогооблагаемого дохода одного родителя в полном объеме (100%) либо обоих родителей в равной пропорции (50% и 50%). | Вычет предусмотрен в период получения ребенком дошкольного (с 3 лет), начального, среднего и высшего образования (бакалавриат, магистратура, докторантура). Если ребенок получает образование за рубежом, вычет также возможен при условии предоставления в налоговые органы студенческой визы и справки о зачислении в иностранное образовательное учреждение. | Здесь и далее к «детям/ребенку» относятся родные дети, рожденные в браке и до брака, а также приемные дети.

Здесь и далее к «родителям» относятся родные родители, приемные родители и опекуны.

Порядок вычета расходов не может быть изменен в течение налогового года. |

| Расходы на собственное образование | 400 юаней/месяц при получении высшего образования (бакалавриат, магистратура, докторантура и др.) | Максимальный период получения той или иной научной степени, в течение которого предусмотрен вычет, составляет 48 месяцев. Из этого периода не вычитаются каникулы, академические отпуска и пр. Расходы также могут быть вычтены из налогооблагаемого дохода родителя. | Получение образования на территории КНР. | Порядок вычета расходов не может быть изменен в течение налогового года. |

| 3600 юаней (разовый вычет) при получении профессиональной квалификации | Вычет осуществляется на разовой основе в налоговом году, в котором был получен документ, свидетельствующий о присвоении профессиональной квалификации. | |||

| Расходы на лечение тяжелых заболеваний | 15000-80000 юаней/год | Вычитается на разовой основе в конце налогового года. Мин. сумма расходов, разрешенная к вычету, — 15000 юаней (после вычета той части расходов, которая была покрыта соц. страхованием). Макс. сумма вычета — 80000 юаней. Расходы на лечение несовершеннолетнего ребенка могут быть вычтены из налогооблагаемого дохода одного из родителей. Расходы на лечение могут быть вычтены из налогооблагаемого дохода как самого налогоплательщика, так и его супруга/супруги. | Вычет расходов предусмотрен в случае лечения «тяжелых» заболеваний, что сопровождается получением соответствующей справки в медицинском учреждении. Другое условие для использования данного вычета — наличие оригиналов или копий документов (квитанции/счета-фапяо), подтверждающие суммы расходов. | Иностранные граждане, осуществляющие трудовую деятельность в Шанхае, не смогут воспользоваться данным вычетом, поскольку на данный момент не участвуют в системе обязательного социального страхования КНР. |

| Расходы на выплату процентов по ипотечному кредиту | 1000 юаней/месяц | Максимальный период вычета составляет 240 месяцев. Воспользоваться вычетом может один из супругов в полном объеме (100%) или оба супруга в равной пропорции (50% и 50%).

Если у каждого супруга есть ипотечный кредит, вычет расходов на выплату процентов осуществляется только по одному из них одним из следующих двух способов: 1) вычет в 100% объеме из налогооблагаемого дохода одного из супругов либо 2) вычет из налогооблагаемого дохода обоих супругов в равной пропорции (50% и 50%). |

Ипотечный кредит должен быть предоставлен на приобретение первого жилья на территории КНР коммерческим банком или жилищным фондом.

Обязательное наличие договора ипотеки и документов об уплате тела кредита и процентов.

|

Порядок вычета расходов не может быть изменен в течение отчетного года. |

| Расходы на аренду жилья | Для городов прямого подчинения, столиц провинций, а также других крупных городов — 1500 юаней/месяц.

Для других городов с численностью населения больше 1 млн. человек — 1100 юаней/месяц.

Для остальных городов с численностью населения меньше 1 млн. человек — 800 юаней/месяц.

|

Вычетом может воспользоваться только то лицо, которое является арендатором в договоре аренды.

Если у одного из супругов имеется жилье в городе, данный вычет не применяется.

|

Применимо только для городов, в которых налогоплательщик ведет трудовую деятельность (осуществляется уплата НДФЛ).

Отсутствие собственного жилья в том городе, в котором арендуется съемное жилье.

Обязательное наличие договора аренды и других подтверждающих документов. |

Налогоплательщик и его супруг/супруга не могут одновременно использовать вычет расходов на выплату процентов по ипотечному кредиту и аренде жилья.

Порядок вычета расхода не может быть изменен в течение отчетного года. |

| Расходы на содержание родителей | 2000 юаней/месяц на обоих родителей

|

Налогоплательщик, который является единственным ребенком в семье, вправе воспользоваться полной суммой вычета.

Если налогоплательщик не является единственным ребенком в семье (т.е. считается, что родителей содержат несколько детей), максимальная сумма вычета составит 1000 юаней. |

Родители старше 60 лет. | Вычет также возможен за родителей, которые проживают за пределами КНР. |

Примечание №1: В течение года не может быть изменен порядок вычета тех или иных расходов.

Примечание №2: Если те или иные расходы не могут быть учтены в полном размере в отчетном году, не предусмотрен вычет оставшейся части в следующем налоговом году.

Информация о вычетах предоставляется налогоплательщиком своему налоговому агенту (работодателю). При изменении информации о сумме вычетов, налогоплательщик обязан своевременно уведомить своего налогового агента.

[4]

[4]

Логотип приложения

«个人所得税»

Предоставление налогоплательщиком информации о специальных дополнительных вычетах осуществляется через специальное мобильное приложении под названием «个人所得税», которое доступно для скачивания как для Android, так и для iOS. На данный момент приложение поддерживает только китайский язык. Граждане КНР, в отличие от иностранных граждан, могут осуществить регистрацию в данном мобильном приложении дистанционно по номеру своего ID. Для иностранных граждан регистрация в приложении возможна после получения специального регистрационного номера (注册码) на основании предоставления самим налогоплательщиком оригинала паспорта в налоговых органах по месту регистрации работодателя. После регистрации необходимо ввести информацию для осуществления вычетов (при соответствии условиям).

4. Последствия новых правил налогообложения физических лиц

4.1 Снижение налоговой нагрузки для налоговых резидентов КНР

Введение шести дополнительных специальных вычетов позволит налоговым резидентам КНР существенно уменьшить налогооблагаемую базу, от которой рассчитывается НДФЛ.

4.2 Ужесточение контроля над уплатой НДФЛ

Ценой за снижение налоговой нагрузки является необходимость предоставления информации о доходах не только самого налогоплательщика, но и его контрагентах (например, арендодателя, с которым должен быть подписан договор в случае вычета расходов на аренду жилья). В рамках данной реформы был установлен механизм обмена данных между основными государственными органами и службами, такими как Налоговое управление, Управление по труду, Управление по делам въезда и выезда, Управление общественной безопасности, банки и др. Данная мера позволит налоговым органам в случае необходимости отследить, соответствует ли декларируемый для уплаты НДФЛ доход физического лица его расходам и движениям денежных средств по расчетному счету в банке. Согласно новому налоговому законодательству, налоговые органы будут выборочно осуществлять проверки на корректность декларируемого дохода. В случае выявления факта занижения налоговой базы, сумма НДФЛ за отчетный год будет подлежать пересмотру и доплате, включая возможное начисление штрафов.

Отметим, что новые поправки к Закону КНР «О налоге на доходы физических лиц» подразумевают достаточно масштабные и системные изменения, поэтому, на наш взгляд, как сами поправки, так и механизм контроля над их осуществлением в дальнейшем могут трансформироваться.

Статья распечатана с сайта «Скорая юридическая помощь в Китае» https://chinahelp.me

Ссылка на оригинал: https://chinahelp.me/archives/964

Ссылки в этой записи:

[1] Изображение: https://chinahelp.me/wp-content/uploads/2019/03/bigstock-Chinese-Law-And-Justice-Concep-232897849.jpg

[2] Изображение: https://chinahelp.me/wp-content/uploads/2019/03/5.jpg

[3] Изображение: https://chinahelp.me/wp-content/uploads/2019/03/3.jpg

[4] Изображение: https://chinahelp.me/wp-content/uploads/2019/03/4.jpg